蔡傌友:中国证券业往哪里走

蔡傌友/马来西亚禾德丰集团董事长

人世后的中国资本市场需要大力的规范和加速发展,大家都希望把中国资本市场建设成为一个高度透明、高度开放、高度安全、高度有效的成熟的国际资本市场。

中国资本市场的运行规则还不健全,急需加以深入检讨,找出基本结构性的弱点,并大刀阔斧地加以纠正,以免失去方向,引发严重的危机后果。

在资本市场的发展过程中,中国不能全面采用西方资本市场的模式,应取其长,弃其短,审时度势,并加以修改以配合中国国情与发展脚步,拟定策略付诸于行,才能事半功倍,从而缩短强国富民的路程,避免重蹈覆辙,各走弊端,局部处理发生的问题,白白浪费宝贵的时间。

一、建立强大证券银行走向国际

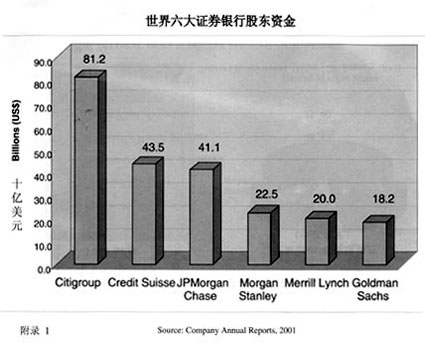

目前活跃于国际资本市场的证券银行有美国的万国宝通(Citi

group),美林(Merrill Lynch),摩根史丹利(Morgan Stanley),JP摩根(JP Morgan Chase)和高盛(Goldman

Sachs);欧洲的荷银(ABN AMRO),瑞信第一波士顿(CSFB),德意志银行(Deutsche Bank),ING霸菱(ING

Barings),瑞士华宝(UBS

Warburg);日本的野村(Nomura),日兴(Nikko)和大和(Dai-wa)。它们的业务范围包括证券投资,证债券买卖,融资上市包销,资金管理,企业咨询和银行业务(请参考附录1、2、3)。

这些证券银行资本雄厚,历史悠久,身经百战,长期吸纳金融业最顶尖的人材加入服务。它们不只在本身的国家拥有强大的营业基础,业务网络遍布全球。它们大量投资于信息设备和人才培训,对全球、区域和个别股市,定期发表宏观和微观的经济研究报告,经年累月地向全球客户提供投资信息与策略。它们对投资资金的流动方向和个别股市的走势有重大的影响,尤其是对新兴国家的市场。

几年来,中国的大型企业,如中国移动(China

Mobile),中国联通(China UniCom),中银香港(Bank of China,Hong Kong)和即将上市的中国电讯 (China

Telecom)都通过国际资本市场筹集资金,作为扩充业务和建立基本设施的用途。但都是由国际性证券银行一手包办。中资证券银行在这些筹资计划中,只是配角。

目前中国大约有两千多家券商。它们的表现并不理想。证监会应当鼓励它们进行整合,并扩大其资本额,建立国内强大的销售网络,以此作为基础,把业务多元化,采用外资证券银行的商业模式,大量的在全球招揽杰出的人材,建立规模庞大、商誉一流的中国证券银行,为客户提供高水平的服务,然后走向国际。

人世后,中国将允许外资证券银行逐步地参与中国证券商的股权。这是一个好的开始,应该加以鼓励。中方的券商可从外资证券银行快速地吸取它们的营运经验,从而促进证券业的成长。

本人相信在往后的十年里,世界资本市场将分为三个大金融区域,即美国、欧盟和亚洲。中国证券市场的市值将超过日本。国际证券银行所拥有的强大影响力,将会对投资资金的流动方向起着更大的作用。中国在这方面应该加快其成长的脚步,快速建立强大的国际证券银行,以便在国际资本市场扮演更重要的角色。

二、外资在资本市场的交易继续隔离

有些金融专家认为,解决中国证券市场低迷的方法就是大量引入外资,直接参与中国国内证券交易。本人认为目前向海外集资,即通过B股和H股,以及在纽约证券交易所上市的N股。中国将策略性优质企业不超过30%的股份向外集资是非常有效率的集资方法,应该推广与积极进行。此举可以加速中国经济发展,使得中国外汇储备大量增加,在目前仍然符合中国国情。

外资对中国国情与经济发展的看法时而反复,不可完全依赖。我们要吸取数年前的亚洲金融风暴所经历的经验,外资在亚洲各股市所造成冲击和极大的破坏是非常性的。如果将市场全面开放,中国将冒着大幅度被冲击的可能性。

假设外资直接参与国内股市或把B或H股与国内A股合并的话,在外资乐观时,股市大幅度上涨。相反的当外资悲观时,卖盘将涌现,市场大幅下跌。这种大幅度波动的现象不利国内资本市场的稳定发展。

中国在还没有建立多数强大投资机构之前,有必要重新评估本身对承受市场大幅度波动的能力。中国可以在可承受的风险范围内,考虑逐步地开放市场。

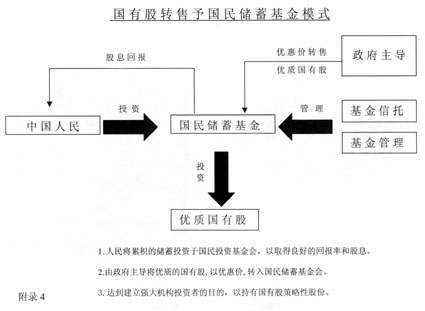

三、中国需要建立强大的储蓄和退休基金,以利全民

随着中国《证券投资基金法》的实行,中国的基金管理业务将会大量的发展。在未来的十年内,若中国政府积极地促进机构投资者的形成,逐步地吸购国有股,从而把财富重新分配给广大人民,将有助于中国长期的政治稳定。

通过长期的国民储蓄,建立强制性的退休基金,由国家主导将国有股以优惠价格重新分配给国民,这种做法与中国所要建立中国特色的社会主义体制,是不会有冲突的。

建立国民证券投资基金,由中央政府主导发展至省市政府主导,将全民长期累积的储蓄资金,通过基金的方式,加以有机制化的组织起来,使全民拥有基金会的股权。基金会把资金投资于优质的国有股,以取得良好的回报率,按年分发股息予基金会员。通过这样的组织,有效注进资本,维持市场的稳定发展。

资本市场的稳定有赖于国民储蓄的形成,如果中国以后的十年,社会进步,国民生产量提高,储蓄率增加,将人民的储蓄加重比率投资于证券市场,是完全符合社会主义重新分配财富的概念。(请参考附录4)

四、国有股减持解决方案

国有股减持的课题在过去一年里对市场造成很多压力。上市公司股份的65%不流通股和35%流通股是一个结构性不健全的严重问题,有待解决。

本人认为证监会应当积极使流通股和不流通股全面的合为流通股,全部股份都是上市流通股份,可自由交易,这符合国际证券市场的惯例,也是资本市场最基本的结构改革。这将促使中国股份公司和证券市场更加规范化,从而加速中国资本市场走向成熟。

政府可能顾虑到市场会作出不良的反应而使市场崩溃,本人认为证监会应采取以下的应付措施。

1、65%国有不流通股在转为流通股后五年内不能在公开市场脱售,但可以个别转入国民储蓄基金,以减少它对市场的压力。

2、五年后,国有股才逐步按年转移予国内所建立的国民储蓄基金,这也不会造成市场信心危机,引起不必要的负面冲击。

证监会对于新的上市公司应采用国际证券市场的惯例与世界接轨,上市股一概为流通股,而不应有流通股与不流通股之分。

附录1:

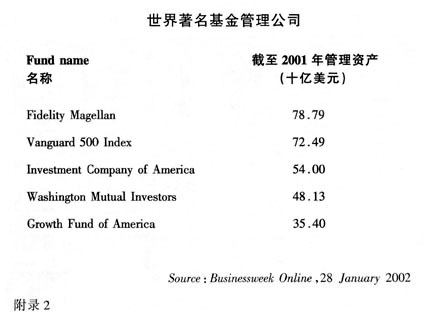

附录2:

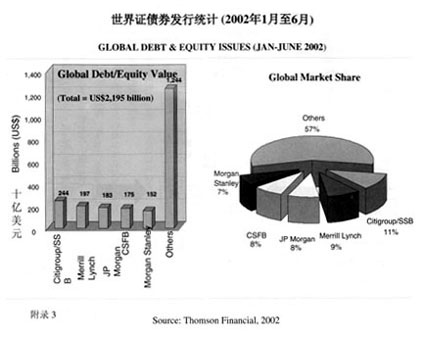

附录3:

附录4: